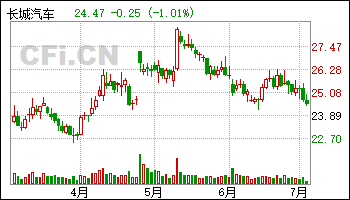

7股获买入评级 最新:长城汽车

7月3日给予长城汽车(601633)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构49次买入评级、19次增持评级、14次推荐评级、7次买入-A评级、3次跑赢行业评级、1次强推评级、1次优于大市评级。

【09:04 捷佳伟创(300724):2024H1业绩预告利润高增】

7月3日给予捷佳伟创(300724)买入评级。

风险提示:客户扩产或海外需求不及预期,设备验收放缓,行业竞争加剧。

该股最近6个月获得机构22次买入评级、2次推荐评级、2次增持评级、1次强烈推荐评级。

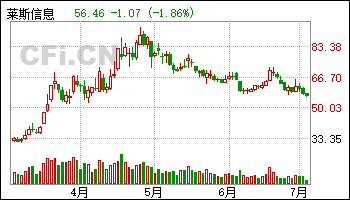

【08:29 莱斯信息(688631):“天牧”系列低空飞行服务产品发布 低空护城河进一步加深】

7月3日给予莱斯信息(688631)买入评级。

盈利预测与投资评级:空管系统龙头企业,该机构维持公司2024-2026 年EPS 预测1.00/1.28/1.64 元。预计随着低空经济基础设施建设持续落地,公司有望率先受益,维持“买入”评级。

风险提示:政策推进不及预期;技术推进不及预期;竞争加剧影响。

该股最近6个月获得机构7次买入评级、7次增持评级、1次优于大市评级。

【08:24 比亚迪(002594):6月销量持续向上 新车型订单表现强劲】

7月3日给予比亚迪(002594)买入评级。

盈利预测与投资评级:由于DM5.0 订单超预期,该机构上调公司24-26 年归母净利润至381/461/555 亿元(此前预期352/424/510 亿元),同增27%/21%/20%,对应PE 分别为19/16/13x,考虑到公司龙头地位,给予24 年25xPE,目标价327 元,维持“买入”评级。

风险提示:电动车销量不及预期,产品技术迭代风险。

该股最近6个月获得机构80次买入评级、21次增持评级、14次推荐评级、8次买入-A评级、6次跑赢行业评级、5次优于大市评级、4次强推评级。

【08:19 比亚迪(002594)公司点评:新车型持续发力 6月销量创新高】

7月3日给予比亚迪(002594)买入评级。

盈利预测与估值:预计公司2024-2026 年归母净利润分别为366/477/601亿元,对应PE 分别为20/15/12 倍,维持“买入”评级。

风险提示:宏观经济持续下行致使行业需求不振,原材料价格、汇率波动风险,海外市场风险,行业竞争风险。

该股最近6个月获得机构79次买入评级、21次增持评级、14次推荐评级、8次买入-A评级、6次跑赢行业评级、5次优于大市评级、4次强推评级。

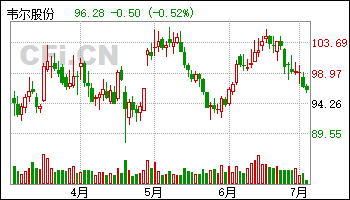

【08:14 韦尔股份(603501):旗舰新机发布在即 50MP系列芯片有望持续放量】

7月3日给予韦尔股份(603501)买入-A评级。

投资建议:该机构维持此前业绩预测。预计2024-2026 年,公司营收分别为280.84/327.17/380.50 亿元,增速分别为33.6%/16.5%/16.3%,归母净利润分别为33.08/45.19/58.50 亿元, 增速分别为495.4%/36.6%/29.5% ; PE 分别为35.6/26.0/20.1。公司CIS 产品矩阵实现了中高端全系列覆盖,多种核心技术持续精进提供超高质成像,高筑产品核心竞争力。持续推荐,维持“买入-A”评级。

风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等。

该股最近6个月获得机构11次买入评级、4次买入-A评级、3次增持评级、1次“买入”投资评级、1次跑赢行业评级、1次推荐评级、1次优于大市评级。

【08:14 三花智控(002050):业绩符合预期 盈利能力进一步增强】

7月3日给予三花智控(002050)买入评级。

盈利预测与估值:预计公司24-26 年归母净利润分别为36/43/49 亿元,对应PE 分别为20/16/14 倍,维持“买入”评级。

风险提示:下游销量不及预期,行业竞争加剧,客户开拓不及预期。

该股最近6个月获得机构17次买入评级、5次增持评级、2次买入-A的投评级、2次强推评级、1次推荐评级、1次优于大市评级、1次”买入“评级。